1. 채권은 돈을 빌려준 채무 증서임

2. 차용증과 비슷한데, 다른 점은 돈을 받을 권리를 쉽게 사고팔 수가 있다는 점임.

3. 문제는 얼마에 사고팔아야 하는지 임.

4. 1천만 원, 2% 이자율, 1년 뒤에 이자를 원금과 함께 주는 채권을 샀다고 가정함.

5. 1년이 지나 채권 만기가 되면 원금 1천만 원과 이자 20만 원을 한꺼번에 받을 것임.

6. 그런데, 6개월 시점에 돈이 필요해서 이 채권을 팔아야 하는 일이 생김.

7. 1년짜리 채권에 6개월이 지났으니, 6개월만 더 참으면 원금 1천만 원과 이자 20만 원을 받을 수 있으니, 1천만 원만 받고 팔지는 않을 것임.

8. 채권을 사는 입장에서도 앞으로 6개월만 버티면 1년 치 이자 20만 원을 받을 수 있으니, 사는 사람과 파는 사람은 원금 1천만 원과 6개월치 이자 10만 원을 합쳐서 1,010만 원 정도에 사고파는 게 합리적인 거래가 됨.

9. 그런데, 중간에 시장금리가 바뀌면 계산이 달라짐

10. 만약 6개월 전에는 신규 채권 발행금리가 2%였는데, 지금은 금리가 올라서 10%가 되었다고 가정해 봄.

11. 채권을 사는 사람 입장에서 지금 신규 채권을 사면 10%를 주는데, 2%밖에 이자를 주지 않는 기존 채권은 가치가 떨어지는 것임.

12. 신규 채권 금리가 연 10% 라면, 6개월만 지나면 5% 이자가 붙어서 1천만 원 원금에 50만 원의 이자를 받을 수 있음.

13. 기존 2% 이자를 주는 채권은 6개월 뒤에 10만 원의 이자밖에 받지 못하기 때문에, 10%짜리 신규 채권보다 40만 원의 이자가 적게 나오니, 서로 손해를 보지 않고 2%짜리 기존 채권을 사고팔려면 1천만 원짜리 채권을 960만원 언저리에 사고팔아야 함.

14. 시장금리가 올라가면 기존 채권의 가격이 떨어지고, 시장금리가 내려가면 기존 채권의 가격이 올라간다는 말을 어렵게 설명한 것임..

15. 만약 이 채권이 1년짜리가 아니라 5년, 10년, 20년짜리라고 생각해 봄.

16. 시장금리가 올라가면 기존 낮은 금리의 채권을 가지고 있는 사람은 1년 치 이자가 아니라 5년, 10년, 20년 치 이자를 손해 보게 됨.

17. 장기 채권을 가지고 있는 사람들은 시장금리가 조금만 올라가도 손실 규모가 어마어마 해지는 것임.

18. 한국에서 장기 채권을 가장 많이 가지고 있는 곳은 보험사들임.

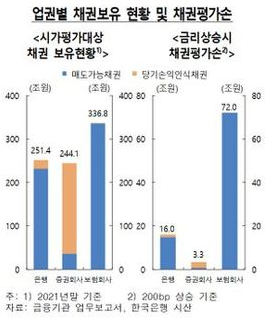

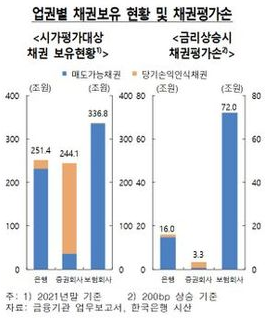

19. 2021년 말 기준으로 채권 337조를 보험사들이 가지고 있음.

20. 보험이라는 게 고객이 보험료를 1년만 내는 게 아니라 몇십 년씩 내는 것이라, 고객이 납입한 보험료도 장기로 굴려야 해서, 보험사는 장기 채권을 많이 보유하게 되는 것임.

21. 보험사들이 채권을 엄청 가지고 있는데, 미국의 기준금리가 미친 듯이 올라가며 미국 국채금리도 따라서 올라가기 시작함.

22. 채권금리가 올라가면, 기존채권보유자들이 손실이 늘어나니, 채권을 많이 가지고 있는 보험사들의 채권 투자 손실도 빠르게 늘어나고 있음.

23. 한국은행의 분석에 의하면, 시장금리 0.5% p가 오르면 보험사 채권 손실이 10조 가까이 늘어난다고 함.

24. 시장금리가 0.5%p가 오른 게 아니라 4% p가 넘게 올랐고, 앞으로도 더 올라갈듯함.

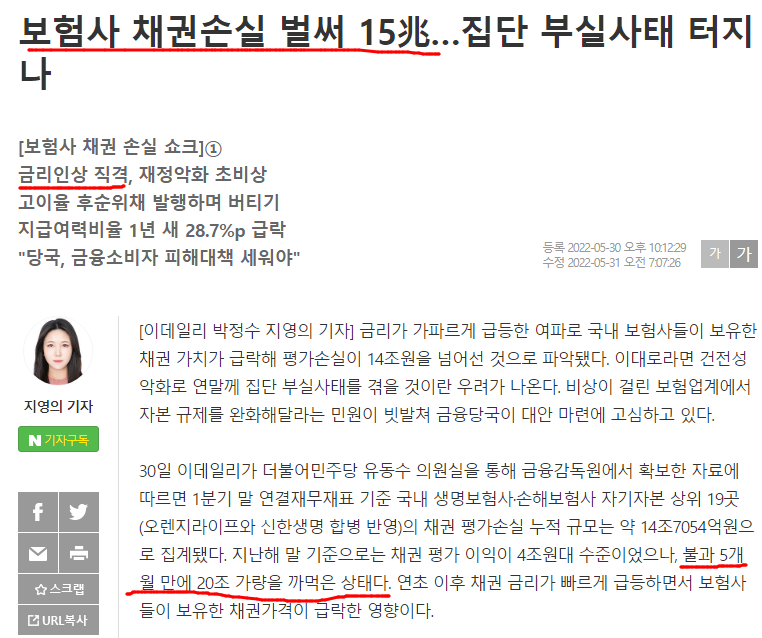

25. 올해 5월, 미국 기준금리가 1%였을 때 벌써 보험사의 채권 손실이 15조에 도달함. 5조 정도 이익이었는데, 20조 정도 평가손실이 나서 마이너스 15조가 된 것임.

26. 지금은 기준금리가 4%까지 올랐고, 미국 10년 국채도 4.2%까지 올라 옴.

27. 아래 표의 오른쪽을 보기 바람.

28. 올해 초 한국은행 분석에 의하면 금리가 2%(200bp) 오르면 보험사의 채권 평가 손실이 72조가 난다고 함.

29. 금리가 2%가 아니라 4%가 올랐다면, 한국은행 계산으로 보험사들의 채권 평가손실은 150조까지 늘어났다고 봐야 하는 것임.

30. 이런 상황인데, 보험사들의 재무제표가 그렇게 나쁘게 나오고 있지않아 이상할 것임.

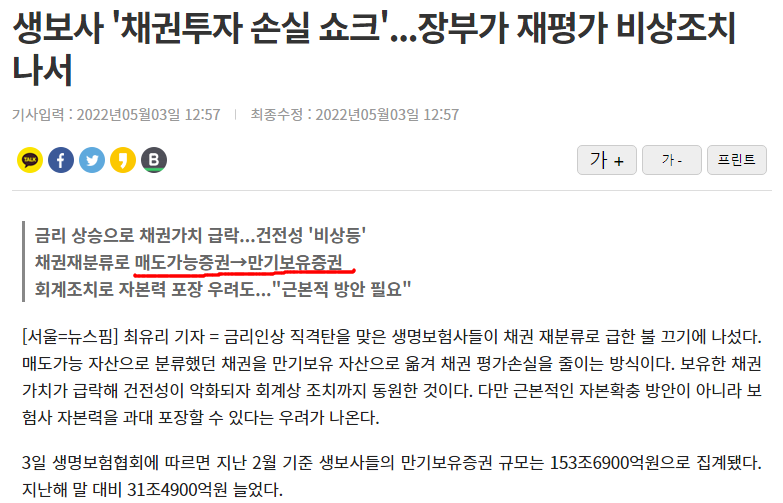

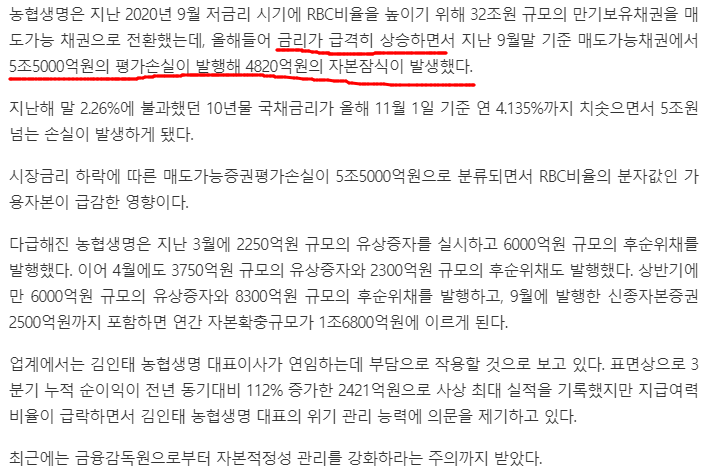

31. 보험사들이 채권을 재분류해서 그럼.

32. 보험사들이 채권을 분류하는 방식은 두 가지가 있음.

33. 만기 보유증권과 매도 가능 증권임.

34. 만기 보유채증권은 어차피 채권 만기 때까지 보유할 채권이라 채권 가격이 오르든 내리든 평가를 제대로 하지 않음.

35. 매도 가능 채권은 수시로 사고파는 채권이라 채권 가격을 계속 평가해서 회계 장부에 손익을 반영함.

36. 올해 들어 금리가 계속 오르며, 채권 가격이 떡락하자 생보사들은 매도 가능 채권으로 분류했던 채권들을 만기 보유채권으로 계속 변경하고 있음.

37. 아래 기사가 그 말임.

38. 보험사의 회계장부상에서는 손실이 크게 나지 않는다고 하더라도, 실질 손실은 한국은행 분석이 맞는다면 150조가 넘어가고 있다는 말임.

39. 물론, 보험사들은 자산과 부채를 어느 정도 맞춰놓고 있음.

40. 금리가 오른다고 하더라도 나가는 지출만큼 들어오는 수익도 그만큼 늘어나서 보험금을 지불할 자산은 유지할 수 있어 관리를 잘하면 어느 정도 손실을 피해 나갈 수 있음.

41. 하지만, 평가손실로 자본잠식 우려까지 나오는 생보사들이 생기고 있음.

42. 채권을 많이 가지고 있는 국가들도 문제임

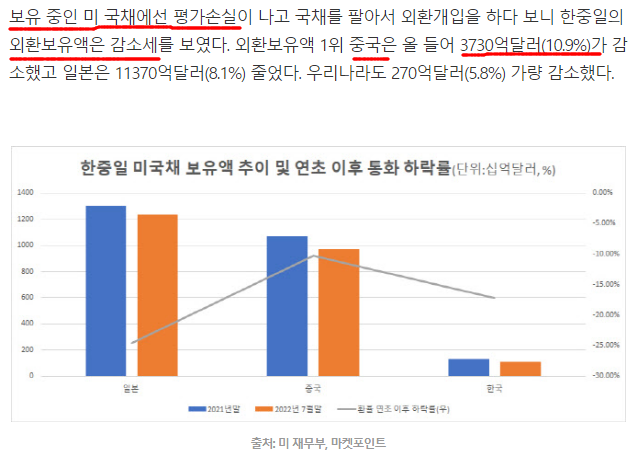

43. 현재 미국 국채를 가장 많이 가지고 있는 나라가 중국과 일본임.

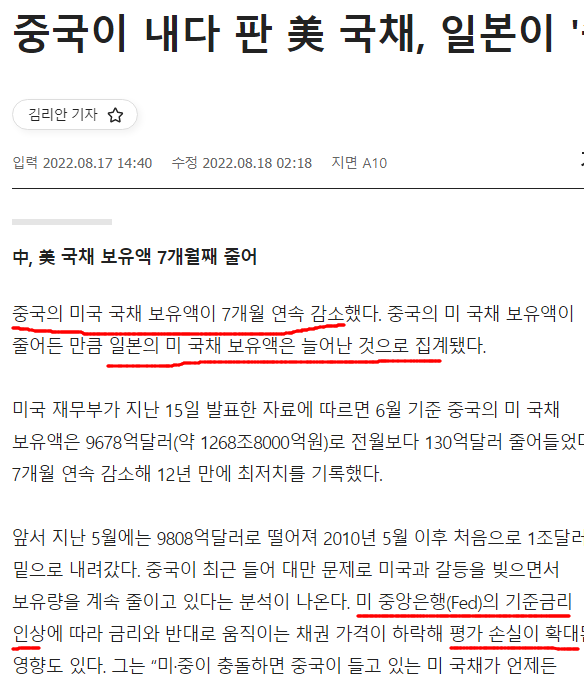

44. 중국과 일본등은 보유한 미국 국채의 평가손실이 외환보유액에 영향을 끼치고 있음.

45. 중국은 미국 국채를 내다팔기 시작했고, 중국이 던지는 국채를 일본이 사주고 있음.

46. 일본은 미국에게 자꾸 금리를 올리면 우리도 더 이상 미국채를 사줄 수 없다고 항의하고 있음.

47. 미국 국채 가치가 계속 떨어지니 구매자가 줄어들어, 미국 국채가 소화되기 위해서는 연준은 금리 올리는 속도를 조절하라는 압력을 받고 있음.

48. 미국 국채를 많이 보유하는 해외 연기금들도 마찬가지임.

49. 이들이 평가손실로 여유가 없어진 상황이 영국 등에서 발작으로 나타나고 있음.

한 줄 코멘트. 채권 가치는 금리가 올라가면 하락하고, 금리가 내려가면 상승함. 금리가 계속 올라가니 채권 가치 하락으로 여기저기서 문제가 발생하는 중임.

출처 : 카페 : 미국 주식에 미치다/(채권 근황)